化妆品行业产业链整体稳步增长,结构性变化催化代工环节价值占比提升。随着国货新锐品牌和电商品牌的崛起,国际品牌加速向中国市场扩张,渠道与营销方式的变革,消费者需求的不断细化,化妆品市场竞争日趋激烈。品牌方需要不断推陈出新,来把握消费者的需求。在市场竞争日趋激烈的背景下,推新需求增加有利于生产向代工厂转移。今天带来这么一只化妆品代工龙头,让我们来看看该公司的投资逻辑。

中国化妆品市场始终保持增长,且在全球市场中占比较大、增速快

根据欧睿数据,2021年中国美妆市场规模达5686亿元,2016-2021年CAGR为10.9%,2021-2026E年预计CAGR为7.5%。然而国内化妆品消费金融仍有进一步提升空间,2021年中国化妆品人均消费额为63美元,显著低于日韩欧美国家,约为日韩消费水平的1/4,美国消费水平的1/5。

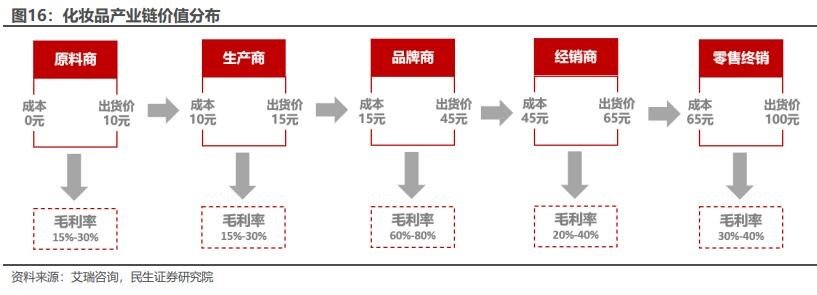

代工厂在产业链中的价值占比较低

根据价值链拆分,在出货价为100元左右的终端产品中,其中原材料成本为10元左右,代工厂加价5元左右,品牌商加价30元左右,经销商加价20元左右,电商平台加价35元左右,销售至消费者手中。

2025年化妆品代工厂规模可达600-1200亿元

1、根据灼知咨询,2021年化妆品代工厂规模为394.2亿元,占整体化妆品行业规模的比例约为7%,2025年代工厂规模达到623亿元。

2、根据上述的价值链拆分,代工厂的价值链占比在15%左右,假设2025年代工厂在整体产业链中的价值占比为15%,则根据欧睿的中国美妆市场规模预测数据,测算2025年的代工厂规模可达1148亿元,空间较大。

驱动力:新锐品牌增加&行业竞争加剧,代工需求不断增长

新锐品牌不断涌现,小规模企业占比提升。根据艾瑞咨询,2020年中国本土美妆市场规模达1576亿元。新锐本土护肤市场规模达170亿元,新锐本土彩妆市场规模达128亿元。中国新锐本土美妆市场规模占整体本土美妆市场的18.9%。截至2022年3月,我国共有在业存续的化妆品相关企业1247.1万家,从注册量上看,近10年全国化妆品相关企业注册量总体呈波动上升趋势,2020年注册量达279.8万家,同比增长10.9%。2021年共新增437.5万家相关企业,同比增长56.3%,是近十年注册量最多的一年。而根据化妆品观察网的统计,2021年收入规模超过10亿元的企业仅有38家,市场中大部分企业规模不足10亿元。

新锐品牌数量增加刺激代工需求增长

一级市场对美妆赛道的助力、“Z世代”对国货的认可,以及新媒体渠道带来的流量红利使得化妆品品牌的入局者不断增加。对于新锐品牌来说,自建工厂的资金门槛较高,且品牌本身认知度不高,大型代工企业的生产研发能力可以为其背书。选择代工厂既可以降低成本,又可以减少公司重资产的投入,控制投资风险。与此同时,品牌方也可以将有限精力集中在更具有比较优势的环节,包括品牌建设、研发设计、渠道营销等等方面,实现利润最大化。

在市场竞争日趋激烈的背景下,推新需求增加有利于生产向代工厂转移

随着国货新锐品牌和电商品牌的崛起,国际品牌加速向中国市场扩张,渠道与营销方式的变革,消费者需求的不断细化,化妆品市场竞争日趋激烈。品牌方需要不断推陈出新,来把握消费者的需求。新锐品牌多数不具备制造端优势,代工厂更好地满足了新锐品牌对弹性产能与个性化研发的需求;而成熟品牌多数有自建工厂,代工厂对供应链上下游的渗透也可以弥补本土化的短板与外部风险影响下产能的缺失。

今天带来化妆品代工龙头,让我们来看看该股的投资亮点:

1、该公司为化妆品代工龙头,化妆品代工行业蓬勃发展,格局分散有望向龙头集中。

2、公司近期的多项股权资产变动计划,向市场传递积极转型的信号。

3、随着化妆品下游格局的变化,以及产品备案数量的增加,公司订单的边际改善,产能利用率有望提升。此外,监管趋严以及市场竞争加剧,代工行业格局有望向公司集中。期待公司业绩拐点出现。

来源:民生证券、国元证券